- Форма налогообложения для строительной компании - что мы можем выбрать?

- Форма налогообложения для строительной компании - что решать?

- Какая форма налогообложения для строительной компании будет лучше?

Согласно более раннему объявлению, мы представим для вас симуляции расчетов отдельных форм налогообложения для отдельных видов деятельности. Ранее мы занимались программированием, теперь будем производить расчеты для строительных работ. Какая налоговая форма будет лучшей для строительной компании?

Форма налогообложения для строительной компании - что мы можем выбрать?

Физическое лицо, основывающее единоличное владение в Польше, может выбирать из четырех основных форм налогообложения: общие правила, единый налог, единовременная выплата с зарегистрированного дохода и налоговая карта. Мы выбираем форму налогообложения при определении вида деятельности по заявке CEiDG-1. Выбирая данную форму налогообложения, мы обязуемся рассчитывать налог таким образом в течение налогового года. Мы можем изменить это только один раз в год, и у нас есть до 20 января.

Общие правила

Общие принципы, т. Е. Налоговая шкала, являются наиболее гибкой формой налогообложения подоходного налога, поскольку она подходит для всех видов деятельности. В случае этой формы налогообложения мы применяем две налоговые ставки в зависимости от размера дохода. Обычно мы платим налог по ставке 18% от налоговой базы , но если наш доход превышает второй налоговый порог, т. Е. 85 528 злотых, то мы платим налог по ставке 32%, рассчитанной из положительного сальдо сверх налоговой базы в 85 528 злотых. С использованием этой формы налогообложения предприниматель имеет возможность воспользоваться многими вычетами из доходов и налогов, что уменьшает сумму налоговых обязательств, уплачиваемых в налоговую инспекцию.

Линия налога

Если вы выбираете эту форму налогообложения, мы всегда платим налог по фиксированной ставке 19%, рассчитанной на основе налоговой базы, независимо от того, сколько вы зарабатываете. Выбор этой формы налогообложения становится выгодным только для налогоплательщика, когда сумма нашего дохода превышает 100 000 злотых. злотых.

Единовременная выплата из зарегистрированного дохода

Единовременная выплата из зарегистрированного дохода является наиболее часто используемой формой налогообложения для строительных работ для одного человека. Налогоплательщик уплачивает здесь налог с суммы дохода, уменьшенной за счет уплаченных взносов на социальное обеспечение. Мы не учитываем расходы, понесенные предпринимателем в связи с его деятельностью, а ставка налога при проведении строительных работ составляет 5,5%.

Налоговая карта

Налогообложение в виде налоговой карты доступно только тем предпринимателям, которые выполняют строго определенные услуги по обслуживанию, торговле и общепиту, а также нанимают несколько сотрудников. Налогоплательщик, который выбирает эту форму налогообложения, платит фиксированный налог в течение налогового года. Эта ставка устанавливается Главой налоговой инспекции и составляется индивидуально для каждого налогоплательщика и передается ему в форме решения.

Налогоплательщик, управляющий строительной компанией, может получить выгоду от налогообложения, основанного на налогах, при условии, что он оказывает услуги населению, то есть частным лицам и домашним хозяйствам, а также другим субъектам, включая отдельные сельскохозяйственные и садоводческие фермы, производственные, строительные, коммерческие и сервисные объекты, физическими лицами и компаниями без правосубъектности, а также учреждениями, управляемыми агентами. Однако, если эти услуги выполняются для других получателей, размер предоставляемых услуг не может превышать 63 910 злотых в год.

Меняется форма налогообложения только до 20 января!

Форма налогообложения для строительной компании - что решать?

Численные предположения:

- расчет налога на прибыль за 2016 год,

- вычет уплаченных взносов на социальное обеспечение был вычтен из дохода,

- вычитаемый из здоровья налог на вычет в размере 7,75% от базы был вычтен из налога,

- налогоплательщик оплачивает "большой ZUS" вместе с добровольным страхованием по болезни,

- социальные взносы, выплаченные за 2016 год, и отпуск по болезни составляют 9 257,23 зл.,

- выплаченные медицинские взносы за 2016 год составляют 3 457,86 зл.,

- медицинские сборы за 2016 год подлежат вычету 2 977,62 зл.

Общие правила

124 200 зл. - выручка

- 37 500 злотых - расходы

= 86 700 злотых - доход

- 9 257,23 злотых - общая сумма социальных взносов, выплаченных в 2016 году

= 77 442,77 зл. ≈ 77 443 зл. - налоговая база

77 443 × 18% злотых - 556,02 злотых = 13 383,72 злотых - налог

13 384 злотых - налог округляется до полных злотых

- 2 977,62 зл. - сумма взносов медицинского страхования, подлежащая вычету за 2016 г.

= 10 606,38 зл. ≈ 10 406 злотых - налог подлежит уплате

Линия налога

124 200 зл. - выручка

- 37 500 злотых - расходы

= 86 700 злотых - доход

- 9 257,23 злотых - общая сумма социальных взносов, выплаченных в 2016 году

= 77 442,77 зл. ≈ 77 443 зл. - налоговая база

77 443 × 19% злотых = 14 714.17 злотых - налог

14 714 злотых - налог округляется до полных злотых

- 2 977,62 зл. - сумма взносов медицинского страхования, подлежащая вычету за 2016 г.

= 11 736,38 злотых ≈ 11 736 злотых - подлежащий уплате налог

сумма единовременной

124 200 зл. - выручка

- 9 257,23 злотых - общая сумма социальных взносов, выплаченных в 2016 году

= 114 942,77 зл. 114 943 зл. - налоговая база

114 943 × 5,5% = 6 321,87 зл. - налог

- 2 977,62 зл. - сумма взносов медицинского страхования, подлежащая вычету за 2016 г.

= 3 344,25 зл. 3 344 зл. - из-за единовременной выплаты

Налоговая карта

Для облегчения расчетов мы предполагаем следующие предположения:

- на работодателе работают 2 работника,

- место жительства налогоплательщика - город с населением более 50 000 человек,

- медицинские сборы за 2016 год подлежат вычету 2 977,62 зл.

Согласно таблице месячных ставок налога на прибыль в виде налоговой карты на 2016 год:

- ежемесячная сумма налога за услуги в объеме строительных работ составляет 995 злотых,

- ежемесячная сумма налога за услуги, связанные с монтажными работами, связанными с установкой, составляет 1398 злотых.

Расчет годовой суммы налога, подлежащего уплате в виде налоговой карты:

- услуги в объеме строительных работ: 995 злотых х 12 месяцев = 11 940 злотых - 2777,62 злотых = 8 962,38 злотых ≈ 8 962 злотых

- услуги в области монтажных работ, связанных с установкой: 1 398 x 12 злотых = 16 776 злотых - 2 977,62 злотых = 13 798,38 злотых - 13 798 злотых

4 причины, по которым вы не можете быть единовременно

Какая форма налогообложения для строительной компании будет лучше?

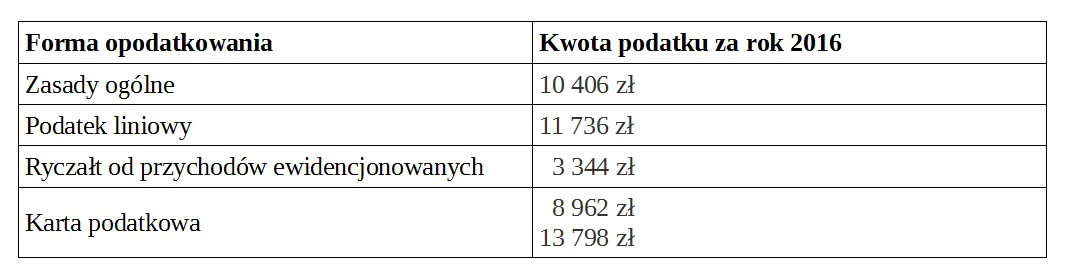

Для лучшей иллюстрации выполненных расчетов все вышеперечисленные расчеты будут представлены ниже в виде таблицы.

На основании приведенных выше расчетов можно сделать вывод, что наиболее выгодной формой налогообложения для строительной компании является единовременная выплата , а также наиболее часто используемая форма налогообложения строительными компаниями. Предприниматель платит здесь налог в размере 5,5% с суммы дохода, уменьшенной за счет взносов в систему социального страхования, выплачиваемых ZUS. В этом случае налогоплательщик уплачивает налог в размере 3 344 злотых , что по сравнению с общими правилами или единым налогом дает ему экономию в размере около 7-8 тысяч в течение года.

Выбор налоговой карты в качестве формы расчета подоходного налога не является выгодным решением для налогоплательщика. Сумма налога в этом случае определяет налоговую инспекцию для каждого предпринимателя индивидуально и в значительной степени зависит от того, сколько сотрудников мы нанимаем и где работает наш бизнес. Чем больше мы нанимаем сотрудников и ведем дела в деревне с населением более 50 000 человек, тем выше будет налог. С другой стороны, недостатком здесь является тот факт, что единственным вычетом, который мы можем сделать, является вычет из налога взноса на здравоохранение в размере 7,75% от его базы.

Единовременная выплата или НДС?

- Связаться с бухгалтерами с понедельника по субботу с 7:00 до 14:00.

- Читать практическую рассылку

- Проверьте онлайн учет и выставление счетов - бесплатно!

Создать аккаунт

Если вы управляете строительной компанией и не знаете, какую форму налогообложения принять решение, мы предлагаем вам прокомментировать и связаться с нами по адресу: [email protected] ,

Похожие

Тикаферлюкс - профайл компании... компании отличаются высоким качеством и эксклюзивностью индивидуального изготовления. Вид деятельности Пошив качественных модных изделий из натурального меха: пальто, на полупальто, куртки, шапки, сумки, пелерины, и шали Полуфабрикат из натурального меха: воротники, манжеты Изделия по индивидуальному заказу в т.ч. нестандартных размеров Эксклюзивная коллекция мужских меховых изделий и верхней одежды с добавлением Как выбрать лыжи для детей?

Дата публикации: 20 ноября 2015 г. Автор: спросить Как правильно выбрать лыжи, чтобы лыжник был счастлив (фото: Johan Borg freeimages.com) В утверждении о том, что самое главное в катании на лыжах, это иметь хорошие ... лыжные ботинки. От них зависит наш комфорт, безопасность и зачастую все «веселье» Мы спрашиваем маму: что они знают о качестве детских товаров?

... формация имеет решающее значение при определении качества готовых блюд для детей? BoboVita представила эти и другие вопросы мамам в опросе, проведенном совместно с TNS Polska *. Товары для младенцев и детей младшего возраста подчиняются строгим стандартам в отношении их качества Какая школа после средней школы?

... для молодежи не только из района Острувского повята является создание для них отделения кино и телевидения в 4-й средней школе. Фридерик Шопен в Острув-Велькопольский. Этот профиль заменит существующий европейский класс. Это первый в своем роде в нашем регионе. Поэтому я надеюсь, что в этом классе будет много людей, желающих учиться. Кино и телевизионные мастер-классы Перевозка больших размеров

Несмотря на то, что, казалось бы, небольшие посылки чаще всего отправляются заказчиками курьером, статистика показывает, что это лишь промо в работе перевозчиков. На рынке преобладают крупные поставки на поддонах, которые часто выходят за рамки официальных Валютная карта - способ зарубежных поездок

25/07/2018 | 5 минут чтение Карточные платежи не только намного удобнее, чем традиционные, но и безопаснее и быстрее. А что, если мы хотим платить «за пластик» за покупки и услуги также за рубежом? Давайте выберем валютную карту. Уезжая за границу, у нас есть несколько способов распоряжаться нашими деньгами. Мы знаем, что использование нашей платежной Музыка на работе - мы слушаем или нет?

2012-07-26 Джаз, поп или бодрый танец? Или может быть радио ? Слушает ли музыка на работе, улучшает или ухудшает качество работы? И нам нравится работать Будет ли работать iPad Pro со стилусом?

... формация о том, как использовать экран со стилусом. Среди слухов об iPad Pro с размером экрана 12,9 дюйма появилась информация о том, как использовать экран со стилусом. Согласно предыдущим сообщениям, В МИД сообщают, что с апреля будет упрощен визовый режим для въезда иностранцев в Украину

... для иностранцев, в срочном порядке ее можно получить до 5 дней (ранее такой срок достигал 15 дней). По его словам, при обычном оформлении визы такой срок составляет до 10 дней. Читайте также Европарламент призвал временно отменить "безвизовых" для американцев Рейтинг общих лицевых счетов

Вы любите свою вторую половину настолько, что хотите поделиться с ней всем, что у вас есть? Наличие общего аккаунта с партнером становится все более популярным. Можно ли заработать и сколько? Эксперты из механизма сравнения TotalMoney.pl проверили. В настоящее время многие банки разрешают создание совместного счета, и не только в случае браков. Вы также можете подать заявку на счет с партнером, с которым вы живете на кошачьей лапке. Наличие такого продукта, безусловно, очень удобно Сжиженный газ за границей - все, что нужно знать

Ни одно туристическое агентство не предложит нам такой гибкий и интересный отдых, который мы можем спланировать самостоятельно, путешествуя на собственном автомобиле. Владельцы транспортных средств на сжиженном газе особенно стремятся использовать эту опцию. Как и в Польше, цены на газ за рубежом относительно низкие по сравнению с ценами на другие виды топлива, поэтому вы можете путешествовать на большие расстояния по низкой цене. Однако

Комментарии

То, что сказала коллега, мы не услышали, но, видимо, он порекомендовал кассиру убрать нас, потому что она спросила по телефону: «Должен ли я отослать всех клиентов или как?То, что сказала коллега, мы не услышали, но, видимо, он порекомендовал кассиру убрать нас, потому что она спросила по телефону: «Должен ли я отослать всех клиентов или как?» Наконец, сотрудник появился у кассы, прежде чем кассир надлежащим образом взяла с нас 12,99 евро за стартовый набор. Идентификация занимает всего 5 минут В течение всего процесса идентификации нам приходилось стоять вне барьера, пока сотрудник находился на рынке. Персонал в последний раз спросил, Мы покупаем очки, чтобы видеть лучше и яснее, зачем покупать то, что не может выполнять эту функцию?

Мы покупаем очки, чтобы видеть лучше и яснее, зачем покупать то, что не может выполнять эту функцию? Кроме того, это также может способствовать серьезным глазная инфекция что не так просто и приятно вылечить. Все более важный клиент В итоге: контактные линзы следует покупать Означает ли это, что мы бессильны и что гданьская система не может быть улучшена?

Означает ли это, что мы бессильны и что гданьская система не может быть улучшена? Конечно, нет, новый опыт позволяет определить критические точки и устранить или устранить их. Тем не менее, вы должны знать, что никто никогда не был в состоянии и, скорее всего, не сможет устранить все риски, связанные с дождевой водой. Самое главное не провоцировать создание дополнительных опасностей и, таким образом, избегать канализации стоков и стимулировать проникновение дождевой воды в землю. Или нет - может быть, мы всегда знаем лучше, что и в каких количествах нужно ребенку?

Или нет - может быть, мы всегда знаем лучше, что и в каких количествах нужно ребенку? Это немного шутка, когда Ja J, которого моя мать поехала домой, спрашивает: «Мама, я хочу есть или спать сейчас?». Мы наблюдаем за ребенком, внимательно слушаем его речь, уважаем его потребности и помогаем адаптироваться к семейной жизни Итак, у нас есть такая ситуация: есть двухнедельный малыш , который едва выходит из матки, и все для него ново и пугающе, Что работает лучше на работе?

Что работает лучше на работе? Радио или музыка, выбранная сотрудником? Исследование Исследовательского комитета по радио, проведенное в 2011 году, показывает, что каждый пятый поляк (20%) слушает радио на работе. В среднем радио включается в рабочее время на 379 минут (6 часов и 19 минут - это большая часть дня). В то же время на работе слушают 4,3 миллиона поляков (данные KBR). Это форма более безопасная с точки зрения групповой жизни, чем индивидуально подобранная музыка - Какие украшения говорят нам о людях, которых мы встречаем каждый день на работе, на вечеринке или мы проезжаем мимо на улице?

Какие украшения говорят нам о людях, которых мы встречаем каждый день на работе, на вечеринке или мы проезжаем мимо на улице? Душа вечеринки Человек, который носит повседневные украшения , такие как большие серьги, толстые, блестящие ожерелья или слегка экстравагантные, привлекательные кольца, вероятно, является активным, энергичным и очень общительным человеком . Если мы встретим такого В какое время мы можем ожидать возврата наших денег из налоговой инспекции в кратчайшие сроки?

В какое время мы можем ожидать возврата наших денег из налоговой инспекции в кратчайшие сроки? При использовании PIT, вы используете электронные средства или, возможно, старые, проверенные методы доставки PIT прямо в окно клерка? Зависит ли дата возврата налога от месяца, в котором мы подаем декларацию PIT? Или, может быть, из административной эффективности налоговой инспекции, под которой мы подчиняемся? Приглашаем на отчет из опроса Просто в чём проблема отправлять нескольким десяткам людей одно сообщение: «К сожалению, спасибо за ваше участие, но из-за ограниченного количества мест мы не можем использовать вашу кандидатуру»?

Просто в чём проблема отправлять нескольким десяткам людей одно сообщение: «К сожалению, спасибо за ваше участие, но из-за ограниченного количества мест мы не можем использовать вашу кандидатуру»? Для большинства работодателей он все еще велик. Несмотря на пресловутый 21-й век, в Интернете все еще не хватает профессиональных работников и клиентов. Но, может быть, они просто не чувствуют этот интернет? Автор является ведущим редактором sPlay.pl - блог, Так можем ли мы работать в группе?

Так можем ли мы работать в группе? Финансовые ожидания, как правило, являются le aspettive salariali или просто as aspettive di stipendio / guadagno . Формулировка для зарплаты, кажется, более итальянская, чем предлагаемая работа: il guadagno , lo stipendio , la paga , il salario , la retribuzione , la remunerazione ... чаще всего В принципе, это может быть так, но если мы не знаем рынок грузовых перевозок, как бы мы узнали об этом?

В принципе, это может быть так, но если мы не знаем рынок грузовых перевозок, как бы мы узнали об этом? Наконец, в-третьих, экспедитор является дополнительным посредником, и затраты, которые излишне (потому что все будет решать мой китайский партнер), обременяют мой ограниченный бюджет. С этим аргументом стоит поговорить, но один за другим ... транспорт Размышляя о том, чтобы взять на себя управление транспортом, я не имею в виду ситуацию, в которой мы сами Как связать это с заявлениями правительства о том, что развитие электромобильности будет способствовать стабилизации сети?

Как связать это с заявлениями правительства о том, что развитие электромобильности будет способствовать стабилизации сети? Ну, время здесь решающее. Общественный спрос на энергию не одинаков круглосуточно. Как правило, он намного больше в течение дня, чем ночью, и есть два пиковых момента - утром (около 7-8 утра) и вечером (начиная с около 18). Низкий спрос ночью называется ночная долина , Зарядка авто после 22:00

Форма налогообложения для строительной компании - что мы можем выбрать?

Форма налогообложения для строительной компании - что решать?

Какая форма налогообложения для строительной компании будет лучше?

Какая налоговая форма будет лучшей для строительной компании?

Форма налогообложения для строительной компании - что мы можем выбрать?

Форма налогообложения для строительной компании - что решать?

Единовременная выплата или НДС?

Ормация имеет решающее значение при определении качества готовых блюд для детей?

А что, если мы хотим платить «за пластик» за покупки и услуги также за рубежом?

Джаз, поп или бодрый танец?